Rok 2026 to moment przełomowy dla fakturowania w Polsce. Krajowy System e-Faktur staje się obowiązkiem, a zasady wystawiania dokumentów sprzedażowych ulegają istotnym zmianom. W tym przewodniku znajdziesz wszystko, czego potrzebujesz – od obowiązkowych elementów faktury VAT, przez rodzaje faktur, aż po praktyczne wskazówki dotyczące windykacji z użyciem Voice AI.

Najważniejsze informacje w skrócie (Kluczowe wnioski)

Jeśli prowadzisz działalność gospodarczą i nie masz czasu na czytanie całego artykułu, oto najważniejsze punkty, które powinieneś znać w 2026 roku:

- Od 2026 roku faktury muszą być wystawiane w formacie XML i trafiać do krajowego systemu e faktur (KSeF) jako e faktury ustrukturyzowane – dotyczy to większości transakcji B2B, co w praktyce eliminuje faktury w formie papierowej w obrocie między firmami.

- Każdy czynny podatnik VAT musi wystawiać faktury VAT, a podatnicy zwolnieni wystawiają je na żądanie nabywcy z adnotacją „zw” i wskazaniem podstawy prawnej zwolnienia.

- Rodzaje faktur stosowanych w praktyce obejmują m.in. fakturę VAT, fakturę uproszczoną, fakturę proforma i fakturę korygującą – każda ma inne zastosowanie i inne konsekwencje podatkowe.

- Data wystawienia faktury oraz data sprzedaży to dwa różne pojęcia, które decydują odpowiednio o momencie ujęcia w ewidencji i powstaniu zobowiązania podatkowego.

- W platformie flowMEE możesz nie tylko wystawiać faktury, ale też wysyłać je i pobierać z KSeF bez limitu, a także skorzystać z autorskiego modułu windykacji z użyciem Voice AI do automatycznego odzyskiwania należności.

Co to jest faktura VAT i kiedy musisz ją wystawić?

Faktura to podstawowy dokument w obrocie gospodarczym, który potwierdza dokonanie transakcji – sprzedaży towaru lub wykonania usługi. Faktura VAT jest jej szczególną formą, generującą obowiązek podatkowy i zobowiązującą sprzedawcę do wykazania kwotę podatku w urzędzie skarbowym.

- Kto wystawia? Faktury VAT wystawiają przedsiębiorcy prowadzący działalność gospodarczą. Każdy czynny podatnik VAT ma obowiązek wystawiać faktury VAT przy sprzedaży na rzecz innego przedsiębiorcy. Podatnicy korzystający ze zwolnienia podmiotowego również mogą wystawić fakturę, ale z oznaczeniem „zw” i podaniem podstawy prawnej zwolnienia z VAT.

- Sprzedaż B2B – każda transakcja między firmami wymaga udokumentowania fakturą VAT, gdy przynajmniej jedna strona jest podatnikiem VAT.

- Zaliczki i przedpłaty – gdy otrzymasz część zapłaty przed realizacją usługi, musisz wystawić fakturę zaliczkową. Faktura zaliczkowa dokumentuje otrzymanie części zapłaty przed realizacją usługi lub dostawą towaru.

- Handel międzynarodowy – wewnątrzwspólnotowa dostawa towarów (WDT), świadczenie usług na rzecz kontrahentów z UE, a także sprzedaży wysyłkowej wymagają odrębnego dokumentowania.

- Osoby fizyczne – konsument nieprowadzący działalności ma prawo do żądania faktury. Sprzedawca musi ją wystawić na żądanie klienta, o ile klient zgłosi się w ustawowym terminie. Wystawienie faktury VAT zobowiązuje wówczas sprzedawcę do wykazania podatku w rozliczeniu z urzędem skarbowym.

Obowiązkowe elementy faktury VAT (w tym data wystawienia)

Aby faktura VAT była ważna i dawała prawo do rozliczeń podatkowych – w tym pozwalała nabywcy odliczyć VAT – musi zawierać faktura ściśle określone elementy. Poniżej lista danych, które musi zawierać każdy prawidłowy dokument sprzedaży:

- Numer faktury – unikalny numer identyfikujący ją w dokumentacji firmy, prowadzony w ramach przyjętej serii numeracyjnej.

- Data wystawienia – dzień utworzenia dokumentu. Od 2026 r. datę wystawienia faktury w systemie KSeF wyznacza moment przesłania pliku do systemu i nadania numeru KSeF.

- Data dokonania sprzedaży – dzień przekazania towarów lub dnia wykonania usługi, jeśli jest inna niż data wystawienia. To ta data przesądza o momencie powstania obowiązku podatkowego.

- Dane stron transakcji – faktura musi zawierać dane sprzedawcy i nabywcy: pełną nazwę, adres oraz NIP obu stron.

- Nazwa towaru lub usługi – dokładne określenie przedmiotu transakcji.

- Ilość – liczba towarów lub zakres usług objętych fakturą, z podaniem jednostki miary (usługi JM, jeśli stosowana).

- Cena jednostkowa netto – cena towaru lub usługi bez VAT.

- Stawka podatku VAT – wysokość VAT, która w Polsce wynosi od 0% do 23%. Każdą stawkę VAT należy rozliczyć osobno.

- Wartość netto – całkowita wartość sprzedaży bez VAT.

- Kwota podatku – wyliczona kwotę podatku naliczonego od każdej stawki.

- Wartość brutto – kwota brutto to całkowita należność do zapłaty, obliczona jako netto plus VAT. Faktura powinna jasno wskazywać kwotę należności ogółem.

Szczególne oznaczenia, które mogą być wymagane na fakturze w danym miesiącu:

| Oznaczenie | Kiedy stosować |

|---|---|

| Mechanizm podzielonej płatności | Transakcje objęte obowiązkowym split payment |

| Metoda kasowa | Gdy podatnik rozlicza VAT metodą kasową |

| Podstawa zwolnienia z VAT | Przy stosowaniu zwolnienia podmiotowego lub przedmiotowego |

| Faktura VAT marża | Przy sprzedaży towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich oraz usług biur podróży |

Rodzaje faktur: VAT, uproszczona, proforma i korygująca

W polskim systemie podatkowym funkcjonuje ponad 20 rodzajów faktur. W codziennej praktyce małych przedsiębiorców najważniejsze są cztery typy – każdy z innym zastosowaniem i innymi konsekwencjami dla rozliczeń.

Faktura VAT to podstawowy dokument sprzedaży w relacjach B2B. Zawiera pełne dane netto, kwotę podatku VAT i wartość brutto. Od kwietnia 2026 r. każda taka faktura w obrocie między firmami musi być wystawiana jako faktura ustrukturyzowana i trafiać do KSeF. Faktury wystawiane w systemie KSeF otrzymują unikalny numer KSeF, który staje się ich głównym identyfikatorem.

Faktura uproszczona dotyczy transakcji do 450 zł brutto (lub 100 euro). Najczęściej przyjmuje formę paragonu fiskalnego z NIP nabywcy. Do końca 2026 r. faktury uproszczone są wyłączone z obowiązku raportowania w KSeF, ale od 1 stycznia 2027 r. staną się częścią systemu.

Faktura proforma nie jest dokumentem księgowym – to oferta lub wezwanie do płatności. Faktura proforma nie podlega księgowaniu, nie generuje obowiązku podatkowego i nie jest raportowana do KSeF. Po otrzymaniu zapłaty lub wykonaniu usługi musisz wystawić właściwą fakturę VAT.

Faktura korygująca służy do poprawiania błędów na fakturze pierwotnej. Faktura korygująca zmienia dane pierwotnej faktury w przypadku błędu – dotyczy to ilości, ceny, stawki VAT, danych kontrahenta czy kwoty należności. W KSeF faktura korygująca jest jedyną formą korekty – noty korygujące nie funkcjonują w tym systemie jako formalna metoda poprawy dokumentu. Każda korekta musi zawierać odniesienie do numeru KSeF faktury pierwotnej.

Warto też wspomnieć o fakturze VAT marża, stosowanej w turystyce i handlu towarami używanymi, dziełami sztuki oraz przedmiotami kolekcjonerskimi – jej specyfika polega na tym, że podatek naliczany jest od marży, a nie od pełnej ceny. Faktura elektroniczna to z kolei dokument w formacie elektronicznym, który od 2026 r. w relacjach B2B przyjmuje postać faktury ustrukturyzowanej w formacie XML.

Kto wystawia faktury VAT i jakie są terminy ich wystawiania?

Obowiązek fakturowania spoczywa na sprzedawcy. Oto kluczowe zasady dotyczące tego, kto i kiedy musi wystawić dokument:

- Podatnik VAT prowadzący działalność gospodarczą – zarówno jednoosobowe firmy, spółki, jak i fundacje czy stowarzyszenia prowadzące sprzedaż opodatkowaną – ma obowiązek wystawiać faktury. Podatnicy zwolnieni z VAT wystawiają faktury na żądanie nabywcy, z oznaczeniem „zw”.

- Samofakturowanie – w niektórych przypadkach faktur wystawianych w imieniu sprzedawcy dokonuje nabywca (za zgodą obu stron). Dotyczy to np. faktur RR w obrocie produktami rolnymi.

- Termin podstawowy – fakturę wystawia się do 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. Podatnicy muszą wystawiać faktury do 15 dnia miesiąca po sprzedaży – to termin nieprzekraczalny.

- Możliwość wcześniejszego wystawienia – fakturę można wystawić nie wcześniej niż 60 dni przed dostawą lub wykonaniem usługi, co daje elastyczność w planowaniu.

- Szczególne terminy – branże takie jak media, usługi budowlane czy usługi ciągłe mogą mieć odrębne terminy wystawiania. Warto sprawdzić przepisy ustawy o VAT dla swojego rodzaju działalności na terytorium kraju.

Faktury a KSeF: e faktury ustrukturyzowane krok po kroku

Krajowy System e-Faktur (KSeF) to centralny system informatyczny Ministerstwa Finansów, przez który od 2026 r. muszą przechodzić faktury VAT w obrocie B2B. Oto harmonogram wdrożenia według oficjalnych informacji KSeF:

| Data | Kogo dotyczy |

|---|---|

| 1 lutego 2026 | Duże podmioty (sprzedaż VAT > 200 mln zł w 2024 r.) – obowiązek wystawiania i odbierania |

| 1 kwietnia 2026 | Wszyscy czynni podatnicy VAT |

| 1 stycznia 2027 | Podatnicy zwolnieni z VAT, faktury uproszczone |

| Kto musi korzystać z systemu e faktur KSeF? Wszyscy czynni podatnicy VAT w relacjach B2B. W przypadku faktur wystawianych w okresie przejściowym (cały rok 2026) mali podatnicy mogą wystawiać faktury poza KSeF, jeśli ich miesięczna sprzedaż dokumentowana poza systemem nie przekracza 10 tys. zł brutto. |

Jak działa e faktura? Faktura ustrukturyzowana w KSeF ma postać pliku w formacie XML, zgodnego ze schematem FA_VAT Ministerstwa Finansów. Momentem wystawienia nie jest zapisanie szkicu, lecz przesłanie dokumentu do KSeF i nadanie mu unikalnego numeru KSeF – faktura musi zawierać numer KSeF w systemie e-Faktur, który staje się referencją we wszelkich powiązanych dokumentach.

Korzyści:

- Faktury w KSeF są przechowywane przez 10 lat – Krajowy System e-Faktur archiwizuje dokumenty automatycznie, bez potrzeby drukowania.

- Obowiązkowe KSeF eliminuje faktury papierowe w obrocie B2B, co przyspiesza obieg dokumentów.

- Łatwiejsze kontrole i mniejsze ryzyko błędów formalnych – faktury są walidowane przez system.

- Dostęp do faktur z dowolnego miejsca i każdego miejsca z połączeniem internetowym.

W platformie flowMEE możesz wystawiać faktury KSeF, wysyłać je i pobierać z KSeF bez limitu – co szczególnie pomaga małych przedsiębiorców, którzy wystawiają wiele drobnych faktur w danym miesiącu. Dzięki temu zyskujesz również automatyzację księgowości z AI, która odciąża zespół z powtarzalnych zadań. Rejestracja konta zajmuje kilka minut, a system udostępnia nabywcy fakturę natychmiast po jej wysłaniu do KSeF.

Jak wystawić fakturę VAT w praktyce (na przykładzie działalności gospodarczej)

Poniżej znajdziesz praktyczną sekwencję kroków, dzięki której wystawisz poprawną fakturę VAT jako osoba prowadząca jednoosobową działalność gospodarczą:

Krok 1: Przygotuj dane. Upewnij się, że masz aktualne dane swojej firmy – NIP, adres, stałe miejsce prowadzenia działalności, numer rachunku bankowego. Dane kontrahenta najlepiej pobierać automatycznie z bazy GUS po numerze NIP – systemy takie jak flowMEE robią to za Ciebie, co eliminuje literówki i błędy adresowe.

Krok 2: Wybierz rodzaj dokumentu. W zależności od sytuacji wybierz odpowiedni typ: faktura VAT (pełna sprzedaż), faktura proforma (oferta), faktura zaliczkowa (przedpłata) lub faktura korygująca (poprawa błędu). Program do księgowości online powinien udostępniać gotowe szablony dla każdego typu. Warto rozważyć rozwiązania dla automatyzacji obiegu dokumentów w firmie, które integrują fakturowanie z innymi procesami finansowymi.

Krok 3: Wprowadź pozycje. Wpisz nazwy towarów lub usług, ilości, cenę netto, właściwą stawkę VAT i ewentualne rabaty. Jeśli transakcja odbywa się w walucie obcej, system powinien automatycznie przeliczyć ją po kursie z dnia poprzedzającego datę sprzedaży.

Krok 4: Nadaj numer i wyślij. Nadaj numer faktury zgodnie z przyjętą serią, ustaw datę wystawienia faktury i datę sprzedaży, a następnie wyślij dokument do KSeF. W flowMEE cały proces – od stworzenia dokumentu po nadanie numeru KSeF – odbywa się z poziomu jednego ekranu, z dowolnego miejsca z dostępem do internetu.

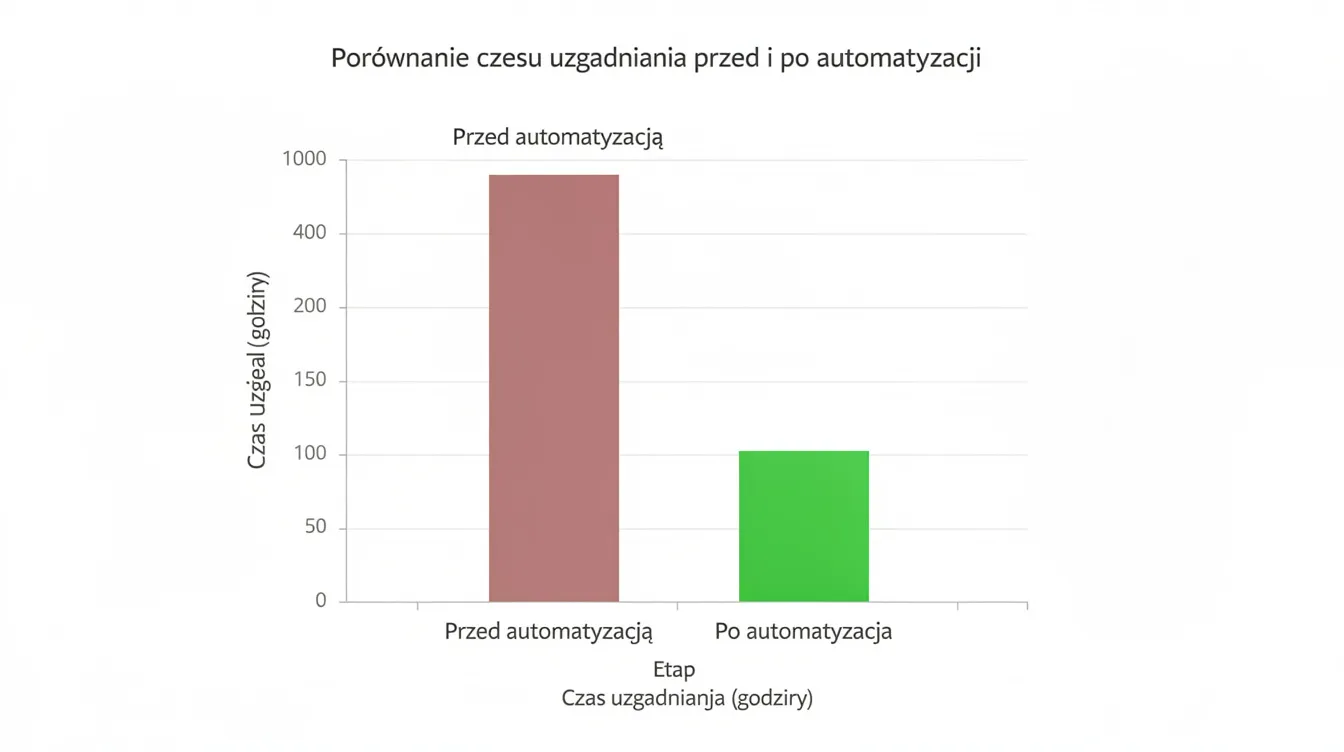

Windykacja i przeterminowane faktury – jak pomaga Voice AI w flowMEE

Zatory płatnicze to codzienność małych firm. Przeterminowane faktury kosztowych pozycji w budżecie rosną, a właściciel firmy rzadko ma czas, by systematycznie dzwonić do dłużników i monitować kwotę należności.

Platforma flowMEE łączy wystawianie e faktur z inteligentnym monitorowaniem płatności. Wykorzystuje przy tym nowoczesną sztuczną inteligencję głosową, aby automatycznie kontaktować się z dłużnikami. System automatycznie wykrywa faktury, których data otrzymania faktury przez nabywcę minęła, a termin płatności upłynął – i może samodzielnie inicjować działania windykacyjne.

Autorski moduł windykacji AI z Voice AI prowadzi połączenia telefoniczne przypominające o zaległościach. Rozmowa jest prowadzona zgodnie ze scenariuszem dopasowanym do stopnia przeterminowania i typu klienta – inaczej brzmi przypomnienie po 7 dniach, a inaczej po 60. System jest w stanie prowadzić dziesiątki równoległych rozmów, odciążając właściciela firmy.

Połączenie faktur KSeF z modułem Voice AI pozwala szybciej odzyskiwać kwotę należności ogółem, zmniejszać liczbę przeterminowanych płatności i zachować dobre relacje z kontrahentami – bo automatyczne przypomnienie jest mniej konfrontacyjne niż osobisty telefon.

Faktury elektroniczne, przechowywanie i bezpieczeństwo danych

Warto rozróżnić dwa pojęcia: klasyczna faktura elektroniczna (np. PDF wysłany e-mailem) to inne dokumenty niż faktura ustrukturyzowana w KSeF. Od 2026 r. w relacjach B2B głównym standardem staje się faktura ustrukturyzowana przesyłana przez KSeF, choć tradycyjne faktury elektroniczne nadal mogą być stosowane w części transakcji B2C.

Obowiązki przechowywania:

- Faktury należy przechowywać przez 5 lat od końca roku podatkowego, w którym upłynął termin płatności podatku VAT – z zapewnieniem autentyczności pochodzenia, integralności treści i czytelności dokumentu.

- KSeF przechowuje e faktury przez 10 lat, co przekracza minimalny wymóg ustawowy i zwalnia z konieczności samodzielnej archiwizacji faktur ustrukturyzowanych.

- Systemy takie jak flowMEE, oparte na sztucznej inteligencji dla firm, umożliwiają dodatkową archiwizację, podgląd i filtrowanie dokumentów – przydatne zwłaszcza dla celów potrzeby podatku dochodowego i bieżących rozliczeń.

Przy wyborze programu do fakturowania zwróć uwagę na szyfrowanie danych, kontrolę dostępu użytkowników i zgodność z RODO – szczególnie jeśli przetwarzasz dane osobowe klientów indywidualnych.

Najczęstsze błędy na fakturach i jak ich unikać

Poprawność faktur VAT i faktur korygujących jest kontrolowana zarówno przez urząd skarbowy, jak i przez kontrahentów – bo to od niej zależy możliwość odliczyć VAT z faktur kosztowych. Oto błędy, które powtarzają się najczęściej:

- Błędna data – pominięcie daty sprzedaży, gdy jest inna niż datę wystawienia, lub pomyłka w dacie, co wpływa na rozliczenia podatkowe i kwotę podatku naliczonego.

- Zły NIP – szczególnie przy transakcjach z kontrahentami zagranicznymi, którzy mają stałe miejsce prowadzenia działalności w innym kraju.

- Niewłaściwa stawka VAT – częste przy usługach cyfrowych, stawkach obniżonych i transakcjach, w których trzeba ustalić kwotę podatku z dokładnością do grosza.

- Numeracja – przerwy lub powtórzenia w seriach faktur, brak ciągłości w danym miesiącu. W KSeF numer faktury KSeF jest nadawany automatycznie i nie podlega zmianie.

- Brak wymaganych oznaczeń – pominięcie adnotacji o split payment, metodzie kasowej lub podstawie zwolnienia z VAT, jeśli dotyczą danej transakcji.

Korzystanie z programu flowMEE, projektowanego również z myślą o nowoczesnych biurach rachunkowych, zmniejsza liczbę pomyłek dzięki szablonom, walidacjom danych (np. sprawdzanie NIP w bazie VIES) i automatycznemu pobieraniu informacji z krajowego systemu e faktur i rejestrów publicznych.

FAQ – najczęstsze pytania o faktury VAT i KSeF

Czy muszę wystawiać faktury w KSeF, jeśli prowadzę małą działalność gospodarczą?

Tak – od kwietnia 2026 r. obowiązek korzystania z krajowego systemu e faktur dotyczy wszystkich czynnych podatników VAT, niezależnie od wielkości firmy. W okresie przejściowym (cały 2026 r.) mali podatnicy mogą wystawiać faktury poza KSeF, jeśli ich miesięczna sprzedaż spoza systemu nie przekracza 10 tys. zł brutto. Korzystanie z systemu takiego jak flowMEE eliminuje potrzebę ręcznej obsługi plików w formacie XML – platforma robi to automatycznie przy użyciu KSeF.

Jak poprawić błąd na fakturze już wysłanej do KSeF?

W systemie KSeF jedynym sposobem poprawy jest wystawienie faktury korygującej, powiązanej z dokumentem pierwotnym przez jego numer KSeF. Dotyczy to zarówno błędów merytorycznych (ilość, cena, stawka VAT), jak i drobnych pomyłek formalnych – noty korygujące zostały w praktyce zastąpione przez korekty w KSeF. W flowMEE system automatycznie podpowiada dane z faktury pierwotnej przy tworzeniu korekty, co przyspiesza cały proces.

Czy faktura proforma musi być zgłaszana do KSeF?

Nie. Faktura proforma nie jest fakturą VAT, nie generuje zobowiązania podatkowego i nie podlega raportowaniu do KSeF. Po otrzymaniu płatności lub po wykonaniu usługi przedsiębiorca musi wystawić właściwą fakturę VAT – zaliczkową lub końcową – już zgodnie z zasadami e faktur KSeF. W flowMEE możesz tworzyć proformy, a następnie jednym kliknięciem zamieniać je na pełne faktury VAT.

Jak długo muszę przechowywać faktury i czy wystarczy, że są w KSeF?

Standardowy okres przechowywania to 5 lat od końca miesiąca i roku podatkowego, w którym upłynął termin płatności podatku. KSeF archiwizuje e faktury przez 10 lat, więc dla faktur ustrukturyzowanych nie musisz prowadzić osobnego archiwum. Warto jednak mieć podgląd w swoim systemie (np. flowMEE) dla bieżącej kontroli i wygody. Dla faktur poza KSeF (np. część transakcji B2C) odpowiedzialność za przechowywanie spoczywa na przedsiębiorcy.

Czy osoba zwolniona z VAT też powinna korzystać z programu do fakturowania?

Zdecydowanie tak. Podatnicy korzystający ze zwolnienia podmiotowego nadal wystawiają faktury (z oznaczeniem „zw” i wskazaniem podstawy prawnej), a od 2027 r. część tych dokumentów również będzie musiała trafiać do KSeF. Program do fakturowania taki jak flowMEE pozwala łatwo dodać odpowiednią podstawę zwolnienia, pilnuje terminów i ułatwia przejście na e faktury. Nawet bez rozliczania podatku VAT przedsiębiorca zyskuje porządek w dokumentach, kontrolę nad płatnościami i dostęp do modułu windykacji z Voice AI – co w praktyce oznacza mniej przeterminowanych należności i więcej czasu na rozwijanie firmy.