Roczne sprawozdanie finansowe to dokument, którego złożenie do Krajowego Rejestru Sądowego stanowi obowiązek większości spółek handlowych w Polsce. Proces ten od 2019 roku odbywa się wyłącznie elektronicznie, a nowoczesne narzędzia księgowe z elementami AI znacząco upraszczają przygotowanie dokumentów. W tym przewodniku przeprowadzę Cię przez cały proces – od sporządzenia sprawozdania po jego skuteczne złożenie w repozytorium dokumentów finansowych.

Najważniejsze informacje w skrócie

- Sprawozdanie finansowe składane do KRS jest zestawem dokumentów przedstawiających kondycję majątkową i finansową podmiotu za dany rok obrotowy

- Nowoczesna księgowość w czasie rzeczywistym z wykorzystaniem AI znacząco ogranicza ręczną pracę przy generowaniu sprawozdań finansowych i minimalizuje ryzyko błędów

- Od 1 sierpnia 2026 roku wchodzą nowe, bardziej rygorystyczne struktury logiczne XML dla sprawozdań

- Pobranie i analiza sprawozdania finansowego z KRS w Polsce jest procesem w pełni zdigitalizowanym, darmowym i dostępnym dla każdego

Roczne sprawozdania finansowe podmiotów wpisanych do rejestru przedsiębiorców KRS składa się wyłącznie elektronicznie przez portal eKRS oraz Repozytorium Dokumentów Finansowych (RDF). Podstawowe terminy wyglądają następująco:

- Sporządzenie i podpisanie sprawozdania finansowego – do 31 marca roku następnego

- Zatwierdzenie przez zgromadzenie wspólników – do 30 czerwca

- Złożenie do KRS – w ciągu 15 dni od zatwierdzenia, czyli standardowo do 15 lipca

Część spółek jawnych i partnerskich osób fizycznych może zamiast rocznego sprawozdania złożyć oświadczenie o braku obowiązku sporządzenia i złożenia rocznego sprawozdania finansowego.

Czym jest sprawozdanie finansowe składane do KRS

Sprawozdanie finansowe dostępne w Krajowym Rejestrze Sądowym to kluczowy dokument obrazujący kondycję ekonomiczną firmy. Stanowi ono uporządkowany zestaw dokumentów finansowych prezentujących sytuację majątkową i wynik finansowy jednostki na dzień bilansowy (najczęściej 31 grudnia).

Elementy obowiązkowe rocznego sprawozdania finansowego dla jednostek prowadzących pełne księgi rachunkowe:

- Bilans – pokazuje zestawienie aktywów i pasywów na konkretny dzień kończący rok obrotowy

- Rachunek zysków i strat (RZiS) – pokazuje przychody ze sprzedaży oraz koszty ich uzyskania poniesione w ciągu roku, kończąc się wyliczeniem zysku lub straty netto

- Informacja dodatkowa – zawiera omówienie stosowanych metod księgowych oraz uszczegółowienie danych z bilansu i RZiS

Większe podmioty muszą dodatkowo dołączać rachunek przepływów pieniężnych (cash flow) oraz zestawienie zmian w kapitale własnym.

Od 2019 roku sprawozdania finansowe składa się do KRS wyłącznie w formie elektronicznej jako e-sprawozdania. E-sprawozdanie finansowe to cyfrowa wersja klasycznego sprawozdania, która musi być przygotowana w ściśle określonym formacie XML, zgodnym ze strukturą logiczną udostępnioną przez Ministerstwo Finansów.

Złożone sprawozdania trafiają do publicznego repozytorium dokumentów finansowych, co zwiększa przejrzystość rynku. Dokumenty w Krajowym Rejestrze Sądowym za rok 2017 i lata późniejsze są dostępne w repozytorium. Analiza sprawozdania finansowego pozwala wyciągnąć wnioski dotyczące bezpieczeństwa współpracy lub inwestycji – na przykład wysoki udział kapitałów obcych w stosunku do kapitału własnego może świadczyć o dużym ryzyku finansowym.

Systemy księgowości online z elementami AI mogą na bieżąco porządkować dane księgowe, dzięki czemu wygenerowanie kompletnego sprawozdania finansowego jest w dużej mierze zautomatyzowane. Coraz częściej wykorzystuje się do tego sztuczną inteligencję w księgowości, która przejmuje powtarzalne zadania i ogranicza ryzyko błędów.

Kto składa sprawozdanie finansowe do KRS, a kto składa oświadczenie o braku obowiązku

Obowiązek złożenia dokumentów finansowych do KRS zależy od wpisu do rejestru przedsiębiorców oraz rodzaju prowadzonej księgowości. Nie każdy podmiot musi sporządzać pełne sprawozdanie – niektóre spółki mogą poprzestać na złożeniu oświadczenia.

Obowiązek złożenia sprawozdania finansowego do KRS dotyczy jednostek prowadzących pełną księgowość:

- Spółki z ograniczoną odpowiedzialnością, spółki akcyjne, proste spółki akcyjne

- Spółki komandytowe i komandytowo-akcyjne

- Spółki jawne i spółki partnerskich prowadzące pełną księgowość

- Inne jednostki zobowiązane do prowadzenia ksiąg rachunkowych na mocy ustawy o rachunkowości

Obowiązek ten obejmuje również samodzielne publiczne zakłady opieki zdrowotnej (SPZOZ) prowadzące działalność gospodarczą.

Wspólnicy spółek jawnych osób fizycznych oraz wspólnicy spółek partnerskich, które nie mają obowiązku sporządzenia sprawozdania (bo jednostka nie prowadzi ksiąg rachunkowych), mogą zamiast sprawozdania złożyć oświadczenie o braku obowiązku sporządzenia i złożenia rocznego sprawozdania finansowego.

Oświadczenie składa się elektronicznie przez usługę „Bezpłatne zgłaszanie dokumentów finansowych” w eKRS. Dzięki księgowości prowadzonej w czasie rzeczywistym z użyciem AI łatwiej na bieżąco weryfikować, czy jednostka spełnia progi i warunki powodujące powstanie lub brak obowiązku.

Terminy: sporządzenie, podpisanie, zatwierdzenie i złożenie rocznego sprawozdania finansowego

Przekroczenie terminów może skutkować poważnymi konsekwencjami: grzywną dla członków zarządu, odpowiedzialnością osobistą, a nawet ryzykiem wszczęcia postępowaniu restrukturyzacyjnym lub postępowania o rozwiązanie podmiotu.

Dla roku obrotowego pokrywającego się z kalendarzowym (np. za rok 2025):

| Czynność | Termin |

|---|---|

| Sporządzenie i podpisanie sprawozdania | do 31 marca 2026 r. |

| Zatwierdzenie przez zgromadzenie wspólników | do 30 czerwca 2026 r. |

| Złożenie do KRS | w ciągu 15 dni od zatwierdzenia – do 15 lipca 2026 r. |

| Roczne sprawozdanie finansowe należy złożyć w rejestrze sądowym w terminie 15 dni od dnia zatwierdzenia sprawozdania, które powinno nastąpić w ciągu 6 miesięcy od dnia bilansowego. |

Oświadczenie o braku obowiązku sporządzania rocznego sprawozdania finansowego należy złożyć w ciągu 6 miesięcy od dnia kończącego rok obrotowy – dla dnia bilansowego 31 grudnia 2025 r. oznacza to termin 30 czerwca 2026 r.

Sprawozdanie, które nie zostało terminowo zatwierdzone, należy złożyć w ciągu 15 dni od upływu 6 miesięcy po zamknięciu roku obrotowego, a następnie ponownie w ciągu 15 dni od zatwierdzenia.

Systemy księgowe z modułami AI mogą automatycznie monitorować kalendarz sprawozdawczy, wysyłać przypomnienia o nadchodzących terminach oraz sygnalizować brak zatwierdzenia sprawozdania na czas. Rozwiązania typu księgowość oparta na AI pozwalają też szybciej zamykać okresy i ograniczać ręczne czynności.

Jak sporządzić e-sprawozdanie finansowe w formacie XML

Do złożenia w repozytorium dokumentów finansowych wymagany jest plik XML zgodny ze strukturą e-Sprawozdań Ministerstwa Finansów. Sprawozdanie finansowe składane do KRS musi być przygotowane w postaci elektronicznej jako jeden plik XML, który zawiera wszystkie elementy sprawozdania, takie jak bilans, rachunek zysków i strat oraz informację dodatkową.

Aby sporządzić sprawozdanie finansowe w formacie XML, możesz:

- Skorzystać z bezpłatnej aplikacji „e-Sprawozdania Finansowe” na podatki.gov.pl

- Użyć komercyjnego programu księgowego generującego plik XML według aktualnych schematów XSD

- Wykorzystać system księgowości online zintegrowany z KRS

Wszystkie profesjonalne programy księgowe są przystosowane do sporządzania i wysyłania sprawozdań finansowych, generując automatycznie plik XML zgodny z obowiązującą strukturą logiczną (XSD).

Ręczne przygotowywanie pliku XML bez użycia narzędzia zwykle prowadzi do błędów w strukturze, które skutkują odrzuceniem pliku przez system RDF. Automatyzacja księgowości i wykorzystanie AI – w tym automatyzacja faktur i raportów finansowych – sprawia, że etap „sporządzić sprawozdanie finansowe” sprowadza się często do wygenerowania i przeglądu raportu zamiast ręcznego przepisywania danych.

Przed wygenerowaniem XML warto przeprowadzić automatyczne testy spójności i ręcznie przejrzeć najważniejsze pozycje. Pamiętaj, że od 1 sierpnia 2026 roku wchodzą nowe, bardziej rygorystyczne struktury logiczne XML.

Jak przygotować dokumenty finansowe dołączane do sprawozdania

Oprócz samego sprawozdania finansowego KRS wymaga określonych dokumentów finansowych i korporacyjnych jako odrębnych załączników. Wszystkie dokumenty finansowe składane do KRS wraz ze sprawozdaniem finansowym muszą być w postaci elektronicznej.

Do rocznego sprawozdania finansowego do KRS dołącza się:

- Uchwałę o zatwierdzeniu sprawozdania finansowego

- Uchwałę o podziale zysku bądź pokryciu straty

- Sprawozdanie z działalności jednostki (jeżeli jednostka ma obowiązek jego sporządzenia)

- Opinię biegłego rewidenta i raport z badania sprawozdania finansowego (gdy sprawozdanie podlega badaniu)

Sprawozdanie finansowe powinno być załączone w formacie XML, natomiast pozostałe dokumenty finansowe i uchwały najczęściej w formacie PDF. Format sprawozdań finansowych dla załączników nie jest narzucony, z wyjątkiem głównego sprawozdania. Do sprawozdania finansowego należy dołączyć dodatkowe dokumenty, takie jak uchwały, które mogą być przesyłane w formie skanów.

Każdy dokument powinien mieć jednoznaczną nazwę (np. „SPRAWOZDANIE_FINANSOWE_2025.xml”). Przed wysyłką dokumenty należy podpisać kwalifikowanym podpisem elektronicznym, podpisem osobistym albo profilem zaufanym.

Elektroniczne podpisanie sprawozdania finansowego i dokumentów

Brak prawidłowego podpisu elektronicznego jest jedną z najczęstszych przyczyn odrzucenia sprawozdań finansowych w KRS. System automatycznie weryfikuje ważność podpisów.

Roczne sprawozdanie finansowe muszą podpisać:

- Osoba prowadząca księgi rachunkowe (np. główny księgowy lub zewnętrzne biuro rachunkowe)

- Kierownik jednostki (np. cały zarząd spółki z ograniczoną odpowiedzialnością)

Gdy kierownik jednostki sam prowadzi księgi rachunkowe, wystarczy jeden podpis.

Podpis elektroniczny może być złożony za pomocą:

- Kwalifikowanego podpisu elektronicznego

- Podpisu osobistego (e-dowód)

- Profilu zaufanego ePUAP

Sprawozdanie finansowe musi być podpisane elektronicznie przez co najmniej jedną osobę uprawnioną do reprezentacji podmiotu, której numer PESEL jest ujawniony w rejestrze. W przypadku zgłoszenia do Repozytorium Dokumentów Finansowych sam formularz (podpisanie zgłoszenia) podpisuje osoba uprawniona do reprezentowania podmiotu.

Ważna zasada: w przypadku, gdy do zgłoszenia dołączony został chociaż jeden niepodpisany dokument, zgłoszenie może być podpisane tylko profilem zaufanym.

Bezpłatne zgłaszanie dokumentów finansowych w Repozytorium Dokumentów Finansowych (RDF)

Większość jednostek składa sprawozdania finansowe do KRS w trybie bezpłatnym, korzystając z RDF dostępnego w portalu rejestrów sądowych (eKRS).

Bezpłatne zgłaszanie dokumentów finansowych dotyczy:

- Złożenia sprawozdania finansowego i innych dokumentów przez podmioty wpisane do rejestru przedsiębiorców KRS

- Złożenia oświadczenia o braku obowiązku sporządzenia rocznego sprawozdania

Złożenie sprawozdania finansowego do KRS jest bezpłatne, jeśli zgłoszenia dokonuje osoba uprawniona, której numer PESEL jest ujawniony w KRS. W pozostałych przypadkach konieczne może być skorzystanie z systemu S24 i uiszczenie opłaty – wynosi ona 140 zł.

Po prawidłowym złożeniu dokumentów finansowych system automatycznie przekazuje dane do Centralnego Rejestru Danych Podatkowych – przedsiębiorca nie składa już odrębnie sprawozdania do urzędu skarbowego.

Wszystkie sprawozdania złożone od 2018 roku są dostępne bezpłatnie w formie cyfrowej i nie wymagają logowania do przeglądania.

Procedura złożenia sprawozdania finansowego w eKRS – krok po kroku

Poniższa instrukcja opiera się na aktualnym (2026 r.) sposobie działania portalu rejestrów sądowych. Portal RDF działa najpewniej w przeglądarce Google Chrome.

Krok 1 – Logowanie do konta:

- Załóż konto w Portalu Rejestrów Sądowych jako osoba fizyczna uprawniona do reprezentacji lub profesjonalnego pełnomocnika

- Zaloguj się przy użyciu profilu zaufanego, mObywatel lub bankowości elektronicznej

- Wybierz moduł „Bezpłatne zgłaszanie dokumentów finansowych (RDF)”

Krok 2 – Wyszukanie podmiotu:

- Wybierz opcję „Dodaj zgłoszenie/korektę”

- Wpisz numer KRS podmiotu (wyszukaj podmiot w systemie)

- System automatycznie pobierze dane jednostki i listę osób uprawnionych w rejestrze przedsiębiorców wzmianki

Krok 3 – Konfiguracja zgłoszenia:

- Nazwij zgłoszenie np. „SPRAWOZDANIE FINANSOWE 2025”

- Jako rodzaj zgłoszenia wskaż „Roczne sprawozdanie finansowe i inne dokumenty finansowe”

- Określ okres sprawozdawczy – zazwyczaj rok obrotowy od 1 stycznia do 31 grudnia

Krok 4 – Dodanie dokumentów:

- Załącz plik XML ze sprawozdaniem finansowym

- Dodaj w formacie PDF uchwałę o zatwierdzeniu sprawozdania finansowego i uchwałę o podziale zysku lub pokryciu straty

- Załącz sprawozdanie z działalności sprawozdanie, opinię biegłego rewidenta i inne wymagane dokumenty

Krok 5 – Złożenie oświadczenia:

- Wypełnij oświadczenie, że dołączone dokumenty zostały podpisane przez kierownika jednostki i osobę prowadzącą księgi rachunkowe

- Jeśli któryś z obowiązanych nie złożył podpisu, wskaż przyczynę

Krok 6 – Podpisanie zgłoszenia i wysyłka:

- Zweryfikuj poprawność wszystkich danych

- Podpisz zgłoszenie kwalifikowanym podpisem elektronicznym, podpisem osobistym lub profilem zaufanym

- Wyślij zgłoszenie i poczekaj na potwierdzenie (UPO lub komunikat że zgłoszenie zostanie przyjęty)

W razie problemów wyczyść pliki cookies lub zmniejsz powiększenie strony (ctrl + scroll). Przy wykorzystaniu systemu księgowości AI większość pól może być wypełniana automatycznie.

Jak złożyć oświadczenie o braku obowiązku sporządzenia i złożenia rocznego sprawozdania finansowego

Oświadczenie o braku obowiązku jest alternatywą dla rocznego sprawozdania finansowego tylko dla wąskiej grupy podmiotów – przede wszystkim wybranych spółek jawnych i partnerskich osób fizycznych.

Aby złożyć oświadczenie:

- Zaloguj się do portalu eKRS i wejdź do modułu „Bezpłatne zgłaszanie dokumentów finansowych”

- Dodaj nowe zgłoszenie, wpisz numer KRS

- Jako rodzaj zgłoszenia wybierz „Oświadczenie o braku obowiązku sporządzenia i złożenia rocznego sprawozdania finansowego”

Treść dokumentu oświadczenia jest generowana w systemie. Osoba uprawniona jedynie potwierdza, że jednostka nie miała ustawowego obowiązku. Złożenie oświadczenia jest bezpłatne.

Narzędzia księgowe działające w czasie rzeczywistym pomagają szybko ustalić, czy jednostka rzeczywiście nie przekroczyła progów powodujących obowiązek prowadzenia ksiąg rachunkowych. Nowoczesne rozwiązania dla biur rachunkowych oparte na AI potrafią automatycznie monitorować obroty i inne limity ustawowe.

Jak pobrać i przeglądać sprawozdania finansowe KRS online

Repozytorium dokumentów finansowych jest jawne – każdy może sprawdzić sprawozdania podmiotów wpisanych do rejestru przedsiębiorców KRS.

Aby bezpłatnie wyszukać i pobrać dokumenty finansowe:

- Wejdź na stronę ekrs.ms.gov.pl

- Wybierz funkcję „Przeglądarka dokumentów finansowych”

- Wpisz numer KRS podmiotu (system sam uzupełni brakujące zera)

- Wybierz interesujący rok obrotowy i pobierz dostępne pliki

Dokumenty dotyczące sprawozdania finansowego można pobrać bezpłatnie korzystając z Przeglądarki Dokumentów Finansowych. Korzystanie z przeglądarki nie wymaga zakładania konta – osoba uprawniona do przeglądania to każdy użytkownik internetu.

Dostęp do cudzych sprawozdań ułatwia analizę wiarygodności kontrahentów. Analiza sprawozdania pozwala ocenić, czy firma jest rentowna, płynna i bezpieczna dla kontrahenta. Narzędzia oparte na AI mogą automatycznie pobierać i „czytać” sprawozdania XML, przekształcając je w czytelne wskaźniki.

Najczęstsze błędy przy składaniu sprawozdania finansowego do KRS i jak ich uniknąć

Wiele błędów ma charakter techniczny lub formalny. Szacuje się, że 15-25% zgłoszeń zawiera nieprawidłowości, które można łatwo wyeliminować.

Typowe błędy:

- Załączenie pliku sprawozdania w niewłaściwym formacie (np. PDF zamiast obowiązujące struktury XML)

- Brak podpisu jednej z osób obowiązanych (niepodpisany dokument)

- Mylne ustawienie okresu sprawozdawczego

- Przesłanie dokumentów po terminie lub bez uchwały o zatwierdzeniu

Jak unikać nieprawidłowości:

- Przed wysyłką przeprowadź kontrolę kompletności według listy ustawowej

- Korzystaj z zalecanej przeglądarki (Chrome)

- Połącz system księgowy z aktualnymi schematami e-Sprawozdań

- Sprawdź, czy przychody netto spółki i inne dane są zgodne z księgami

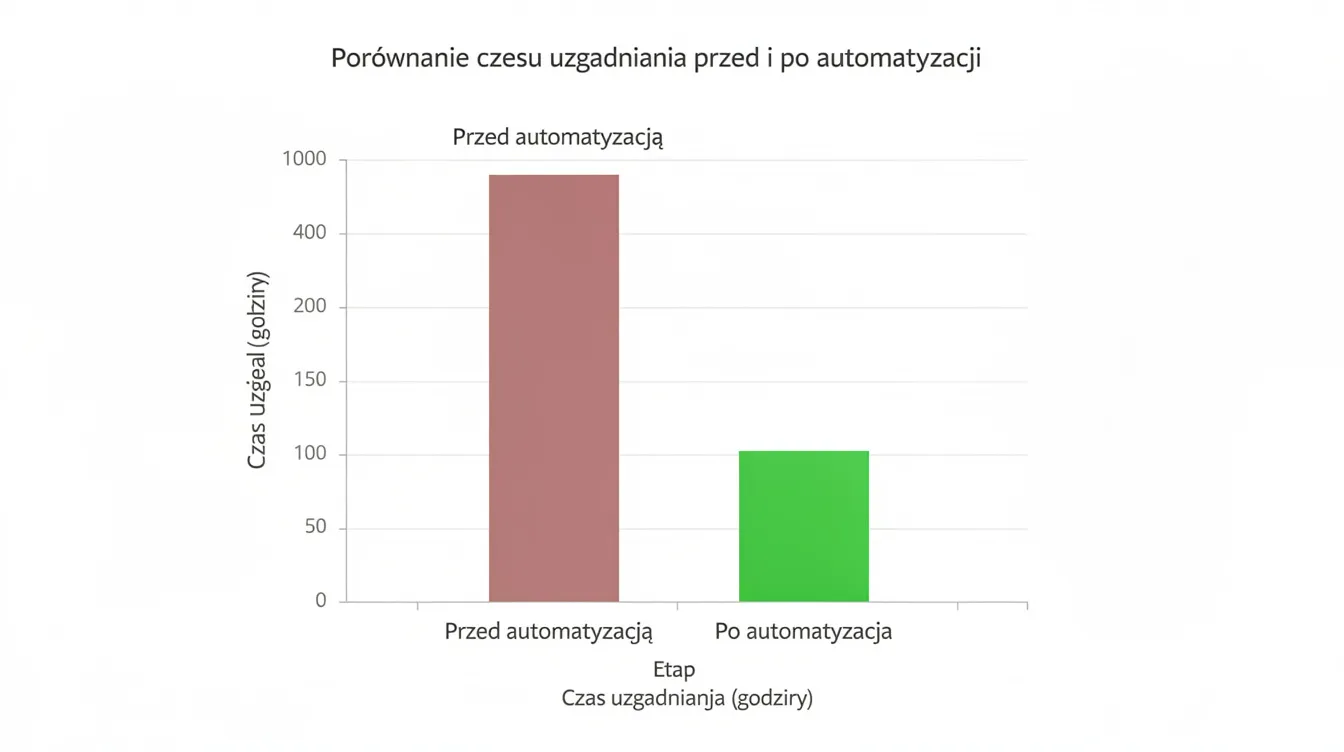

Księgowość w czasie rzeczywistym z wykorzystaniem AI może automatycznie wychwytywać niespójności, sygnalizując problemy jeszcze przed wygenerowaniem i wysłaniem sprawozdania. System może też obsługiwać funkcję składanie zgłoszeń z automatyczną walidacją.

FAQ – najczęściej zadawane pytania o sprawozdania finansowe KRS

Czy po złożeniu sprawozdania finansowego do KRS muszę składać je jeszcze do urzędu skarbowego?

Dla podmiotów wpisanych do rejestru przedsiębiorców KRS złożenie rocznego sprawozdania finansowego do Repozytorium Dokumentów Finansowych zastępuje obowiązek składania sprawozdania do urzędu skarbowego. Dokumenty są automatycznie przekazywane do Centralnego Rejestru Danych Podatkowych prowadzonego przez Ministerstwo Finansów.

Nadal mogą istnieć inne obowiązki wobec KAS (np. deklaracja CIT-8), ale samo sprawozdanie finansowe składa się tylko raz – do KRS.

Co grozi za niezłożenie sprawozdania finansowego do KRS w terminie?

Brak złożenia rocznego sprawozdania w terminie może skutkować wezwaniem z sądu rejestrowego (Ministerstwo Sprawiedliwości al. Ujazdowskie) do uzupełnienia braków w ciągu 7 dni, nałożeniem grzywny na członków zarządu lub zarząd składa dokumenty pod przymusem, a w skrajnych wypadkach nawet rozwiązaniem podmiotu bez przeprowadzania postępowania likwidacyjnego. Systematyczne prowadzenie ksiąg i monitorowanie terminów praktycznie eliminuje ryzyko spóźnienia.

Czy mogę poprawić sprawozdanie finansowe, jeśli po wysłaniu do KRS wykryję błąd?

Jeśli po złożeniu do KRS okaże się, że sprawozdanie zawiera istotne błędy, podmiot może sporządzić sprawozdanie skorygowane, zatwierdzić je uchwałą zgromadzenia wspólników, a następnie złożyć do Repozytorium jako kolejne zgłoszenie. Przed podjęciem decyzji o korekcie warto skonsultować się z doradcą podatkowym lub biegłym rewidentem.

Czy prowadząc tylko księgę przychodów i rozchodów, również muszę składać sprawozdanie finansowe do KRS?

Obowiązek sporządzenia rocznego sprawozdania dotyczy jednostek prowadzących księgi rachunkowe (pełna księgowość), a nie podatników rozliczających się wyłącznie na podstawie podatkowej księgi przychodów i rozchodów. Jeżeli jednak spółka wpisana do rejestru przedsiębiorców przekroczy określone progi, będzie musiała przejść na pełną księgowość i od tego momentu składać sprawozdania.

Jak bardzo księgowość z wykorzystaniem AI może ograniczyć moją pracę przy sprawozdaniach finansowych?

Systemy księgowości działające w czasie rzeczywistym automatycznie klasyfikują faktury dotyczące sprzedaży towarów i usług, pilnują poprawności zapisów, monitorują salda i generują raporty. Dzięki temu roczne sprawozdanie finansowe bilans i pozostałe elementy powstają głównie przez „wygenerowanie” z systemu i przegląd, a nie ręczne przepisywanie danych. AI może też przypominać o terminach, sprawdzać brakujące podpisy i wskazywać niezgodności – realnie zmniejszając liczbę godzin pracy przy rocznym zamknięciu. Nie ma potrzeby korzystania z konto innego użytkownika ani elektronicznego wniosku do podpisu kwalifikowanego – wszystko odbywa się w jednym zintegrowanym systemie.